弁護士・司法書士・税理士のトータルサポート

相続・遺産分割・事業承継のプロフェッション

墨田区錦糸町・押上

アライアンス法律事務所

弁護士・司法書士・税理士のトータルサポート

相続・遺産分割・事業承継のプロフェッション

墨田区錦糸町・押上

アライアンス法律事務所

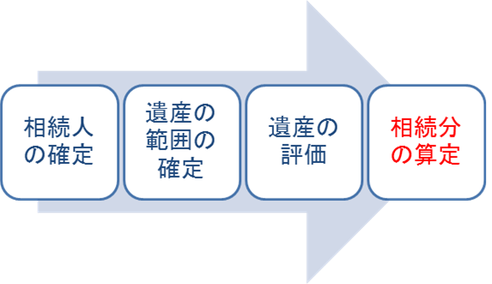

相続分の算定(特別受益・寄与分)

相続分の算定

相続財産の調査の結果、被相続人の遺産の全容が明らかになったら、今度は各相続人の相続分を算定します。

相続分は遺言で定めることができますが、遺言で相続分が定められていない場合について、民法は法定相続分を規定しています。しかし、実際の算定においては、様々な観点から相続分の調整がなされますので、弁護士にご相談ください。

|

相続順位 |

相続人 |

法定相続分 |

|

第1順位 (子) |

配偶者 |

1/2 |

|

子 |

1/2 |

|

|

第2順位 (直系尊属) |

配偶者 |

2/3 |

|

直系尊属 |

1/3 |

|

|

第3順位 (兄弟姉妹) |

配偶者 |

3/4 |

|

兄弟姉妹 |

1/4 |

特別受益

相続分の調整1(特別受益)

(1)特別受益とは

相続人の一部に被相続人から生前贈与や遺贈を受けている者がいる場合、これらの事情を無視して現存する相続財産を分割することは公平を欠くことがあります。そこで、生前贈与や遺贈を相続分の前渡し(特別受益)と考え、計算上、一度相続財産に持ち戻したうえで、遺産分割をします。

もっとも、被相続人が、生前贈与や遺贈を相続分の算定にあたり考慮しないよう遺言を作成した場合や、生前贈与の際にそのような意思表示をした場合には、遺留分を侵害しない範囲で持ち戻しは免除されます。

(2)特別受益の対象・具体例

贈与が特別受益となるのは、「婚姻、養子縁組のため、もしくは生計の資本として贈与を受けた場合です。

①結納金・挙式費用

相続分の前渡しと言えるほどの金額ではないことから特

別受益にならないとするのが一般です。

②学費

大学の学費は、被相続人の資産・社会的地位等に照らし、扶養義務の範囲内と言えるときには特別受益とはなりません。

寄与分

相続分の調整2(寄与分)

(1)寄与分とは

「寄与分」とは,共同相続人中に、被相続人の財産の増加や維持に特別の働き(特別の寄与)をした者がある場合に、相続財産からその寄与分を控除したものを相続財産とみなして各相続人の相続分を計算し、寄与者にその控除分を取得させることによって共同相続人間の公平を図る制度です。

(2)寄与の類型

裁判上,寄与として争われた行為を類型化すると,①家業従事型,②金銭等出資型,③扶養型,④療養看護型,⑤財産管理型,⑥競合型に分けられます。

療養看護,金銭等出資,扶養及び財産管理の各類型の場合には,一般に無償行為であることが多いうえ,事実認定及び計数化が比較的容易であることから認容率が比較的高くなっています。家業従事型の場合には,通常は被相続人から生活費,給料または報酬等の給付を受けているため無償行為であるとはいえないことから,比較的認容率が低くなっています。